SBBS | Báo cáo phân tích lần đầu VND - Mục tiêu 23,650đ

13/01/2026

Tổng Quan Công Ty

CTCP Chứng khoán VNDirect (VND), thành lập năm 2006 và niêm yết trên Sở Giao dịch Chứng khoán TP.HCM (HOSE) từ năm 2010, đã vươn lên trở thành một trong những CTCK hàng đầu Việt Nam, nổi bật với chiến lược số hóa dịch vụ tài chính toàn diện cho khách hàng cá nhân.

VND định vị mình là nền tảng dịch vụ tài chính lấy khách hàng cá nhân làm trọng tâm, vận hành dựa trên công nghệ. Trọng tâm chiến lược của VND là số hóa toàn bộ hành trình đầu tư – từ mở tài khoản, tiếp cận thị trường, nghiên cứu phân tích, quản lý danh mục cho tới các giải pháp tích lũy và quản lý tài sản dài hạn. Cách tiếp cận “digital-first” này giúp VND nhanh chóng mở rộng tệp khách hàng cá nhân. Hiện VND đang phục vụ khoảng 1 triệu tài khoản khách hàng hoạt động, thuộc nhóm các CTCK có độ phủ nhà đầu tư cá nhân lớn nhất thị trường.

Kết Quả Kinh Doanh

Giai đoạn 2020–2024, VND ghi nhận tốc độ tăng trưởng kép (CAGR) ấn tượng với doanh thu tăng 25.7%/năm và lợi nhuận sau thuế (LNST) tăng 25.5%/năm. Riêng năm 2024, doanh thu và LNST lần lượt đạt 5,325 tỷ đồng và 1,718 tỷ đồng.

Trong 9Th2025, VND đạt doanh thu 5,213 tỷ đồng (+26.7% svck) và LNST 1,680 tỷ đồng (+14.5% svck), nhờ doanh thu tự doanh tăng 30.2% và doanh thu môi giới tăng 28.2%. Qua đó, tính đến hết 9Th2025, công ty đã hoàn thành 91.3% kế hoạch LNST cả năm 2025 ở mức 1,840 tỷ đồng.

VND cũng liên tục tăng vốn điều lệ mạnh mẽ, từ 2,204 tỷ đồng năm 2020 lên 15,200 tỷ đồng tại thời điểm cuối Q3/2025. Tổng tài sản đạt 56,061 tỷ đồng, đưa VND vào Top 4 CTCK lớn nhất xét theo quy mô tài sản. Dư nợ cho vay ký quỹ đạt 14,479 tỷ đồng, tương ứng tỷ lệ margin/vốn chủ sở hữu 70.4% – thấp hơn mức trung bình ngành, cho thấy một phần vốn có thể đang được phân bổ vào các tài sản có tính thanh khoản thấp hơn như trái phiếu chưa niêm yết hoặc sản phẩm cấu trúc. Tuy nhiên, tỷ lệ này đã cải thiện đáng kể so với mức 53.1% cuối Q2/2025 và 51.5% cuối năm 2024.

Luận Điểm Đầu Tư

- Tiềm năng tăng trưởng mạnh mẽ nhờ chiến lược lấy khách hàng cá nhân làm trọng tâm. VND đang tái định vị hoạt động môi giới theo hướng bền vững hơn, chuyển dịch từ mô hình thuần giao dịch sang mô hình quản lý tài sản và phân bổ dài hạn. Chiến lược này giúp nâng cao khả năng giữ chân khách hàng, ổn định năng suất môi giới và giảm biến động theo chu kỳ thị trường. Được hỗ trợ bởi thanh khoản thị trường cải thiện, sự gia tăng của nhà đầu tư cá nhân, cùng những nâng cấp liên tục về sản phẩm và năng lực số hóa, VND đang ở vị thế thuận lợi để nắm bắt đà tăng trưởng của mảng môi giới bán lẻ. Song song đó, công ty vẫn duy trì lợi thế cạnh tranh vượt trội trong lĩnh vực bảo lãnh phát hành và tư vấn trái phiếu, với thị phần Top 2 trong phát hành trái phiếu doanh nghiệp và vị trí số 1 trong tư vấn trái phiếu ngân hàng, tạo nền tảng để hưởng lợi đáng kể khi thị trường vốn phục hồi từ năm 2026 trở đi.

- Chất lượng tài sản được cải thiện, nền tảng tài chính vững chắc. Bảng cân đối kế toán của VND cho thấy sức chống chịu tốt, xếp thứ 4 toàn ngành về tổng tài sản (56.1 nghìn tỷ đồng tại cuối Q3/2025), được hậu thuẫn bởi nền tảng vốn chủ sở hữu mạnh với quy mô 20.3 nghìn tỷ đồng. Dù khoản trái phiếu Tập đoàn Trung Nam (khoảng 4.0 nghìn tỷ đồng) từng gây áp lực lên tâm lý nhà đầu tư trong năm 2024, các rủi ro liên quan đã cơ bản được kiểm soát thông qua tài sản bảo đảm là các dự án tạo dòng tiền, các biện pháp chủ động trích lập dự phòng và ghi giảm giá trị, cũng như việc hoàn tất quá trình rà soát của cơ quan quản lý và ký kết thỏa thuận tái cơ cấu toàn diện. Sang năm 2026, VND dự kiến nâng vốn điều lệ lên 20 nghìn tỷ đồng, qua đó cải thiện cơ cấu tài sản và tạo dư địa lớn hơn cho việc mở rộng hoạt động cho vay ký quỹ.

- Quản trị rủi ro chủ động, song vẫn còn dư địa cải thiện hạ tầng công nghệ thông tin. Sự cố tấn công mạng trong năm 2024 cho thấy điểm yếu trong hệ thống quản trị công nghệ và bảo mật thông tin. Sau sự cố, ban lãnh đạo đã dành nhiều nguồn lực để nâng cấp hệ thống an ninh mạng, hạ tầng CNTT lõi và các hệ thống vận hành. Việc hoàn thiện các hệ thống này là điều kiện tiên quyết quan trọng nhằm khôi phục niềm tin của nhà đầu tư, đồng thời đảm bảo sự ổn định và khả năng chống chịu của hoạt động kinh doanh cốt lõi. Trong năm 2026, VND dự kiến sẽ tiếp tục đẩy mạnh đầu tư để nâng cao hơn nữa hạ tầng CNTT và năng lực vận hành.

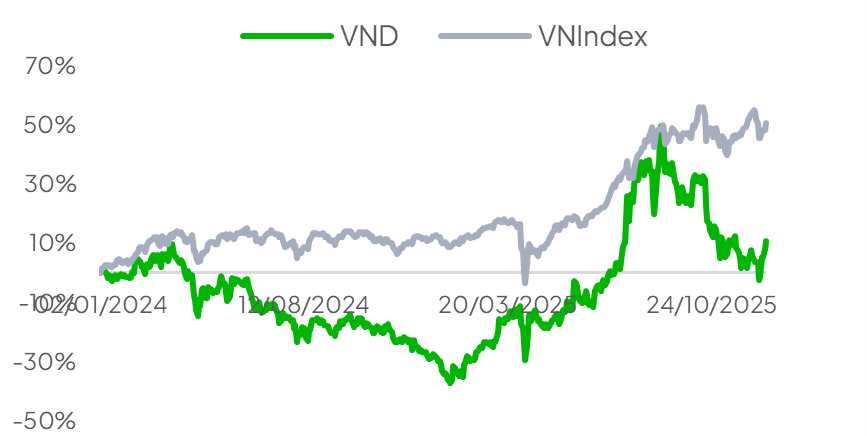

- Định giá chiết khấu sau giai đoạn tái cấu trúc và vượt qua biến động lớn. Giai đoạn 2022–2024 đánh dấu nhiều khó khăn đối với VND khi công ty chịu áp lực lớn từ khoản cho vay Trung Nam và sự cố an ninh mạng. Tuy nhiên, phần lớn rủi ro đã được phản ánh vào giá cổ phiếu và từng bước được xử lý thông qua trích lập dự phòng và nâng cấp hệ thống quản trị công nghệ. VND hiện giao dịch ở mức P/E 2025F khoảng 15.2x và P/B khoảng 1.4x – thấp hơn đáng kể so với ngành ở mức 19.8x P/E và 2.3x P/B. Trong bối cảnh thị trường bước vào chu kỳ phục hồi và thanh khoản cải thiện, chúng tôi kỳ vọng định giá của VND sẽ được tái đánh giá tích cực, nhờ sự cải thiện của hoạt động kinh doanh cốt lõi và năng lực vận hành ngày càng vững chắc.

Định giá và Khuyến nghị

Chúng tôi sử dụng 2 phương pháp định giá bao gồm P/B và P/E để xác định giá trị hợp lý của VND. Chúng tôi khuyến nghị MUA với giá mục tiêu 12 tháng là 23,650 VND/cổ phiếu, tiềm năng tăng giá 22.5% so với giá đóng cửa 19,300 VND/cổ phiếu tại ngày 09/01/2026.

Chúng tôi đánh giá cổ phiếu VND phù hợp với chiến lược giao dịch ngắn hạn, hưởng lợi từ sự phục hồi của ngành Chứng khoán, khi công ty nhiều khả năng đã đi qua giai đoạn khó khăn nhất và hiện đang được định giá thấp so với các doanh nghiệp cùng ngành.

Rủi Ro Đầu Tư

Rủi ro Thị trường

Rủi ro thị trường là khả năng giá trị hợp lý của các dòng tiền tương lai từ công cụ tài chính biến động do thay đổi của các yếu tố thị trường, chẳng hạn như giá cổ phiếu hoặc trái phiếu. Đáng chú ý, mảng tự doanh của VND – đóng góp tỷ trọng lớn trong tổng doanh thu – có mức độ nhạy cảm cao trước biến động thị trường. Những diễn biến bất lợi về giá, điều kiện thanh khoản hoặc các thay đổi trong quy định liên quan đến định giá có thể ảnh hưởng tiêu cực đến lợi nhuận và quy mô tài sản của công ty.

Rủi ro Cạnh tranh

Ngành môi giới chứng khoán tại Việt Nam đang chứng kiến sự cạnh tranh ngày càng gay gắt, đặc biệt từ các công ty có tiềm lực tài chính mạnh và chiến lược mở rộng quyết liệt như VPS, Mirae Asset, TCBS và DNSE. Áp lực cạnh tranh về phí môi giới, chất lượng nền tảng giao dịch số, lãi suất cho vay ký quỹ và dịch vụ tư vấn đầu tư có thể làm suy giảm biên lợi nhuận cũng như ảnh hưởng đến khả năng duy trì thị phần của VND trong dài hạn.

Rủi ro Lãi suất

Rủi ro lãi suất phát sinh từ tác động của biến động lãi suất thị trường lên giá trị hợp lý hoặc dòng tiền tương lai của các công cụ tài chính. Đối với VND, rủi ro này chủ yếu liên quan đến tiền mặt và các khoản tiền gửi ngắn hạn, vốn được nắm giữ với mục đích đầu tư tạm thời hơn là tối ưu hóa lợi suất. Ở chiều ngược lại, phần lớn nợ tài chính của công ty có lãi suất cố định. VND quản lý rủi ro lãi suất thông qua việc theo dõi sát mặt bằng lãi suất thị trường, đảm bảo chi phí vốn duy trì ở mức cạnh tranh và phù hợp với các ngưỡng quản trị rủi ro nội bộ.

Rủi ro Tập trung Đầu tư

Một trong những khoản đầu tư đáng chú ý của VND là trái phiếu liên quan đến CTCP Đầu tư Xây dựng Trung Nam (TNGC), với tổng giá trị khoảng 4,000 tỷ đồng, tương đương 34.8% danh mục trái phiếu chưa niêm yết và 8,0% tổng tài sản. Mặc dù TNGC đang gặp một số khó khăn tài chính trong ngắn hạn, VND đã chủ động giảm thiểu rủi ro thông qua hệ thống tài sản bảo đảm toàn diện, bao gồm cổ phần, quyền sử dụng đất, tài sản hình thành trong tương lai và tiền mặt, cùng với các bảo lãnh đồng thời từ những ngân hàng lớn như Vietcombank. Bên cạnh đó, công ty đã trích lập dự phòng phù hợp cho các khoản phải thu liên quan, qua đó hạn chế tác động tiêu cực đến chất lượng tài sản.

Đọc báo cáo đầy đủ theo link: Báo cáo phân tích lần đầu VND