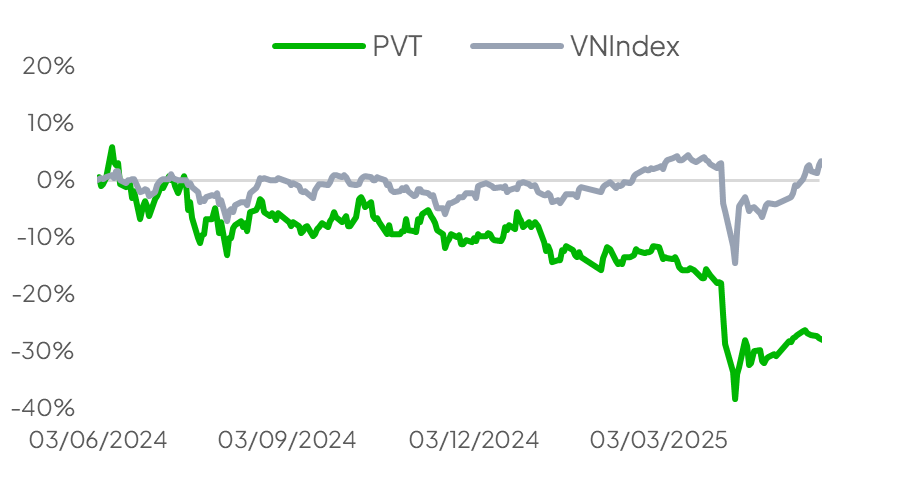

SBBS | Báo cáo phân tích lần đầu PVT- Mục tiêu 26,000đ

05/12/2025

Tổng Quan Công Ty

Tổng Công ty Cổ phần Vận tải Dầu khí (HoSE: PVT) là nhà thầu vận tải dầu khí quốc gia, được thành lập năm 2002 và niêm yết chính thức trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HOSE) từ năm 2007. PetroVietnam (PVN) là cổ đông kiểm soát, nắm giữ 51% cổ phần tại PVT. Hiện PVT cung cấp chuỗi dịch vụ vận tải toàn diện, bao gồm vận chuyển dầu thô, sản phẩm dầu, hóa chất, LPG/LNG, cũng như vận tải hàng rời. Bên cạnh đó, PVT còn cung cấp dịch vụ lưu trữ nổi FSO/FPSO, cung ứng nhiên liệu (bunker), sửa chữa tàu biển và đại lý hàng hải.

PVT sở hữu đội tàu hiện đại và đa dạng gồm 64 tàu, vận hành hiệu quả trên cả thị trường nội địa và quốc tế. Hiện gần 90% đội tàu được triển khai trên các tuyến quốc tế, đặc biệt là thị trường Bắc Mỹ và châu Âu. Với chiến lược đầu tư sớm vào các tàu chuyên dụng (Aframax, VLGC, tàu chở hóa chất) và chủ động tham gia các liên minh vận tải (shipping pools) toàn cầu, PVT đã củng cố vị thế dẫn đầu tại Việt Nam trong lĩnh vực vận tải hàng lỏng, nắm giữ 100% thị phần vận tải dầu thô và LPG nội địa.

Kết Quả Kinh Doanh

Trong giai đoạn 2019–2024, doanh thu và LNST-CĐTS của PVT ghi nhận CAGR 9.7%. Riêng trong 2024, PVT đạt mức doanh thu và LNST-CĐTS cao kỷ lục, lần lượt 11,732 tỷ đồng (+22.8% svck) và 1,093 tỷ đồng (+12.4% svck), nhờ mặt bằng cước vận tải quốc tế duy trì ở mức cao trong bối cảnh chuỗi cung ứng toàn cầu tiếp tục bị gián đoạn bởi các xung đột địa chính trị lớn (chiến sự Nga–Ukraine, khủng hoảng Biển Đỏ và hạn hán kênh đào Panama).

Bước sang 2025, PVT đặt kế hoạch kinh doanh tương đối thận trọng, dự phóng doanh thu 10,300 tỷ đồng (-16.3% svck) và LNST-CĐTS 960 tỷ đồng (-12.2% svck). Sự dè dặt này chủ yếu đến từ lo ngại các mức thuế nhập khẩu mới của Mỹ có thể làm giảm sản lượng hàng hóa trên các tuyến đường dài, khiến tăng trưởng ton-miles chững lại trong giai đoạn đầu năm.

Tính đến 9Th2025, PVT ghi nhận doanh thu 11,569 tỷ đồng (+36.7% svck) và LNST-CĐTS 772 tỷ đồng (-12.7% svck). Mức giảm lợi nhuận chủ yếu do khoản lợi nhuận một lần 158 tỷ đồng từ thanh lý tàu trong 2024. Loại trừ yếu tố đột biến này, LNST-CĐTS chỉ giảm 5.2% svck, phản ánh áp lực giảm cước vận tải trong các phân khúc dầu/hóa chất và hàng rời.

Tổng tài sản hợp nhất của PVT đạt 20,860 tỷ đồng (+5.0% so với đầu năm), trong đó giá trị đội tàu chiếm gần 60% tổng tài sản. Tỷ lệ Debt/Equity ghi nhận 0.88x, giảm nhẹ so với 0.91x đầu năm.

Luận Điểm Đầu Tư

PVT là lựa chọn ưu tiên của chúng tôi trong phân khúc vận tải dầu khí, nhờ chiến lược mở rộng đội tàu đang triển khai và sự chủ động trong việc định vị cho quá trình chuyển dịch năng lượng. Giá cổ phiếu PVT hiện vẫn đang bị định giá thấp so với giá trị nội tại, mang đến cơ hội đầu tư hấp dẫn cho các nhà đầu tư dài hạn. Luận điểm đầu tư chính bao gồm:

1. Thị trường tàu chở dầu toàn cầu kỳ vọng duy trì diễn biến tích cực đến năm 2028, được hỗ trợ bởi nguồn cung hạn chế và xu hướng thương mại trên các tuyến dài

2. Thị trường tàu chở dầu của Việt Nam bước vào giai đoạn 2026–2028 với nhu cầu vững mạnh, được thúc đẩy bởi nhập khẩu dầu thô gia tăng, hoạt động ổn định của các nhà máy lọc dầu, và dòng chảy sản phẩm dầu dọc bờ biển duy trì bền vững

3. Chúng tôi ưu tiên PVT nhờ vị thế dẫn đầu thị trường, hệ sinh thái logistics dầu khí tích hợp và chiến lược mở rộng quốc tế mạnh mẽ

4. Tăng trưởng hằng năm bền vững và năng lực tài chính vững chắc

5. Định giá hấp dẫn với tiềm năng tăng giá đáng kể

Định Giá và Khuyến Nghị

Chúng tôi sử dụng 4 phương pháp định giá gồm DCF, P/E, P/B và EV/EBITDA để xác định giá trị nội tại của cổ phiếu PVT. Chúng tôi đưa ra khuyến nghị MUA, với giá mục tiêu 2026 là 26,000 VND/cổ phiếu, tương ứng với mức tăng giá kỳ vọng +37.6% so với giá đóng cửa tại ngày 05/12/2025.

Rủi Ro Đầu Tư

Rủi Ro Tăng Giá

Nếu thị trường vận tải quốc tế xuất hiện các yếu tố tích cực bất ngờ — chẳng hạn như cước vận tải và giá thuê tàu tăng mạnh do gián đoạn địa chính trị kéo dài hoặc nguồn cung tàu suy giảm đột ngột — thì kết quả kinh doanh của PVT có thể vượt đáng kể so với các dự báo hiện tại của chúng tôi.

Ngoài ra, tiến độ các dự án LNG được thúc đẩy nhanh hơn hoặc dòng vốn FDI vào lĩnh vực hóa dầu gia tăng sẽ làm nhu cầu vận tải tăng mạnh, kéo doanh thu và lợi nhuận của PVT vượt mức dự phóng, qua đó đẩy giá cổ phiếu vượt trên mức mục tiêu trong kịch bản cơ sở của chúng tôi.

Rủi Ro Giảm Giá

Biến động cước vận tải

Cước vận tải biển rất nhạy cảm với các yếu tố kinh tế vĩ mô và địa chính trị toàn cầu. Khi thị trường bước qua đỉnh chu kỳ, việc nguồn cung tàu mới tăng nhanh trong khi nhu cầu hàng hóa đi ngang hoặc suy giảm sẽ gây áp lực giảm mạnh lên cước spot và cước thuê định hạn, đặc biệt ở các phân khúc dầu/hóa chất và LPG. Thực tế, sau khi đạt đỉnh năm 2022, cả BDTI và BCTI đều đã điều chỉnh giảm, dù vẫn ở mức cao so với lịch sử. Nếu xu hướng này kéo dài, biên lợi nhuận và dòng tiền của PVT sẽ bị ảnh hưởng đáng kể, nhất là khi tỷ trọng doanh thu từ các tuyến quốc tế ngày càng lớn.

Rủi ro đòn bẩy tài chính và biến động tỷ giá

Chiến lược mở rộng đội tàu của PVT dựa nhiều vào vốn vay, khiến đòn bẩy tài chính và chi phí lãi vay tăng lên. Chúng tôi dự báo chi phí tài chính sẽ tiếp tục duy trì ở mức cao trong giai đoạn 2025–2027. Bên cạnh đó, khoảng 60–65% dư nợ vay của PVT là vay ngoại tệ, khiến công ty chịu rủi ro từ biến động tỷ giá USD/VND. Đồng USD mạnh lên hoặc lãi suất quốc tế tăng sẽ làm gia tăng lỗ tỷ giá thực hiện, chi phí lãi vay và trực tiếp bào mòn LNST và ROE. Mặt khác, lãi suất tăng có thể khiến tiến độ thanh toán của các khách hàng lớn (bao gồm PVN) bị kéo dài, gây áp lực lên thanh khoản.

Rủi ro gián đoạn bảo trì và phụ thuộc vào nguồn cung từ nhà máy lọc dầu

Sản lượng vận tải nội địa của PVT phụ thuộc lớn vào hoạt động của hai nhà máy lọc dầu chính của Việt Nam: Dung Quất và Nghi Sơn. Nếu các nhà máy này phải dừng hoạt động kéo dài vì bảo trì hoặc sự cố kỹ thuật, sản lượng vận tải dầu thô và sản phẩm dầu sẽ giảm mạnh, ảnh hưởng trực tiếp tới doanh thu nội địa của PVT. Ngoài ra, xu hướng suy giảm sản lượng tại các mỏ dầu đã khai thác lâu năm như Bạch Hổ và Rồng có thể tiếp tục làm giảm nhu cầu vận tải dầu thô nội địa trong dài hạn.

Đọc báo cáo đầy đủ theo link: Báo cáo phân tích lần đầu PVT