SBBS | Báo cáo phân tích lần đầu STB- Mục tiêu 72,600đ

29/09/2025

Tổng Quan Công Ty

Năm 1991, Ngân hàng TMCP Sài Gòn Thương Tín (STB) là một trong những ngân hàng TMCP đầu tiên tại TP. Hồ Chí Minh. Ngân hàng đã niêm yết trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HOSE) từ năm 2016. Trong lịch sử, mô hình tăng trưởng của ngân hàng tập trung vào cho vay bán lẻ và SME. Trong chu kỳ trước, ngân hàng đã đối mặt với các vấn đề liên quan đến một số khoản nợ xấu tồn đọng lớn.

Sau gần một thập kỷ nằm trong chương trình tái cơ cấu của Ngân hàng Nhà nước, ngân hàng đang tiến gần đến việc hoàn tất thu hồi các khoản nợ xấu tồn đọng này để sẵn sàng cho một chu kỳ tăng trưởng mới. Nhìn về phía trước, STB có vị thế tốt để đạt tốc độ tăng trưởng tín dụng mạnh mẽ với CAGR 16% giai đoạn 2025–2028, cùng với sự cải thiện về hiệu quả vận hành.

Kết Quả Kinh Doanh

Mặc dù nằm trong lộ trình tái cơ cấu, STB vẫn ghi nhận kết quả kinh doanh tích cực trong giai đoạn 2021–2024. Năm 2024, thu nhập lãi thuần (NII) tăng 11,1% so với cùng kỳ lên 24,532 tỷ đồng, CAGR 3 năm ấn tượng ở mức 27.0%. Thu nhập ngoài lãi (non-NII) giữ nguyên ở mức 4,145 tỷ đồng so với năm 2023. Tổng thu nhập hoạt động (TOI) đạt 28,677 tỷ đồng (+9.6%) trong năm 2024. Trong 6 tháng đầu năm 2025, STB báo cáo tổng thu nhập hoạt động đạt 15,566 tỷ đồng (+11.0% so với cùng kỳ), được hỗ trợ bởi tăng trưởng 30.8% so với cùng kỳ trong thu nhập dịch vụ thuần và 11.4% so với cùng kỳ từ thu nhập lãi thuần đạt 13,448 tỷ đồng, mặc dù lãi từ ngoại hối và đầu tư vẫn trầm lắng.

Về chi phí hoạt động, tỷ lệ chi phí/thu nhập (CIR) vẫn cao khoảng 48%–50%, nằm trong nhóm cao nhất trong các ngân hàng niêm yết nhưng đang cho thấy xu hướng giảm từ 49.2% năm 2023 xuống 45.8% trong 6 tháng đầu năm 2025. Tỷ lệ nợ xấu (NPL) được kiểm soát ở mức khoảng 2.46% tính đến cuối 6 tháng đầu năm 2025, trong khi tỷ lệ dự phòng bao nợ xấu (LLR) cải thiện lên 75.4%, từ 68.4% cuối năm 2024 và 68.8% năm 2023.

Lợi nhuận sau thuế (NPAT) đạt 10,087 tỷ đồng (+30.7%) trong năm 2024, được hỗ trợ bởi khoản hoàn nhập dự phòng 1,587 tỷ đồng từ việc bán tài sản tồn đọng (KCN Phong Phú), qua đó giảm chi phí dự phòng năm 2024 xuống còn 1,974 tỷ đồng, giảm 46.5% so với cùng kỳ. Trong 6 tháng đầu năm 2025, NPAT tăng 35.0% so với cùng kỳ đạt 5,790 tỷ đồng nhờ CIR giảm mạnh xuống còn 45.8% từ 52.8% trong 6 tháng đầu năm 2024.

Luận Điểm Đầu Tư

Chúng tôi xem STB là một câu chuyện tái cơ cấu tiêu biểu trong ngành ngân hàng, được hỗ trợ bởi việc xử lý tài sản tồn đọng, triển vọng tăng trưởng tín dụng mạnh mẽ, hiệu quả hoạt động được cải thiện và định giá vẫn ở mức hợp lý dù giá cổ phiếu đã tăng gần đây:

Hoàn Tất Xử Lý Tài Sản Tồn Đọng:

STB đã trích lập đầy đủ 12.125 tỷ đồng cho các khoản vay đã chuyển sang VAMC, qua đó bao phủ toàn bộ các tài sản tồn đọng còn lại. Các khoản này bao gồm: (i) nợ xấu được bảo đảm bằng quyền sử dụng đất tại KCN Phong Phú, và (ii) nợ xấu liên quan đến nhóm ông Trầm Bê được thế chấp bằng 32,5% vốn cổ phần tại STB, hiện được định giá khoảng 34,000 tỷ đồng. STB đã quyết định bán các tài sản bảo đảm này để thu hồi toàn bộ gốc và lãi.

Tăng Trưởng Tín Dụng Mạnh Mẽ Được Hỗ Trợ Bởi Nhu Cầu Tín Dụng Lớn và CAR Vững Chắc

Với hạn mức tín dụng mới 16% và môi trường tín dụng thuận lợi trong toàn hệ thống, STB dự kiến sẽ đạt mức tăng trưởng tín dụng trung bình 16% giai đoạn 2025–2029, cao hơn mức trung bình 12,6% của chu kỳ trước. Đà tăng trưởng này được thúc đẩy bởi nhu cầu vay tiêu dùng và vay thế chấp phục hồi. Tận dụng thương hiệu mạnh và mạng lưới chi nhánh rộng tại khu vực phía Nam, STB có lợi thế rõ rệt trong việc mở rộng cho vay bán lẻ, đặc biệt là tín dụng tiêu dùng và cho vay nhà ở.

Các khoản hoàn nhập dự phòng và ghi nhận thu nhập từ xử lý tài sản tồn đọng bao gồm KCN Phong Phú và 32,5% cổ phần dự kiến sẽ nâng CAR của STB lên trên 15%, tạo dư địa vốn lớn để hỗ trợ tăng trưởng tín dụng bền vững và mạnh mẽ trong thời gian tới.

NIM Cững Chắc Từ Hoạt Động Cho Vay Cốt Lõi, Được Hỗ Trợ Bởi CASA Cải Thiện

Nếu loại trừ khoản lợi nhuận bất thường từ KCN Phong Phú và 32,5% cổ phần, NIM cốt lõi của STB dự báo duy trì ổn định ở mức 3.6% trong năm 2025, gần như không đổi so với 2024, trước khi nhích lên 3.7% trong các năm 2026 và 2027. Sự ổn định này được hỗ trợ bởi sự phục hồi của cho vay tiêu dùng và thế chấp cùng với cải thiện CASA. Ngoài ra, NIM báo cáo của STB sẽ ghi nhận sự tăng trưởng bất thường nhờ lợi nhuận một lần từ việc xử lý các giao dịch tài sản bảo đảm nói trên.

Cải Thiện CIR Nhờ Tối Ưu Hóa Chi Phí và Đẩy Mạnh Số Hóa

Ban lãnh đạo đã triển khai các biện pháp cụ thể để đưa CIR giảm dần về gần mức trung bình ngành, bao gồm giảm nhân sự (giảm 7.9% từ đầu năm đến nay) và cắt giảm các điểm giao dịch kém hiệu quả. CIR dự kiến sẽ giảm xuống còn khoảng 42% vào năm 2028 (nếu loại trừ lợi nhuận bất thường từ hoàn nhập dự phòng tài sản tồn đọng).

Định Giá Hấp Dẫn

Tại mức giá hiện tại, STB đang giao dịch ở mức 1,8x P/B, tương đương với trung bình ngành. Tuy nhiên, khi tính đến thu nhập từ xử lý tài sản tồn đọng, P/B 2026F ẩn tại mức giá hiện tại giảm xuống chỉ còn 1,2x, và tiếp tục cải thiện trong giai đoạn 2027–2028 khi khoản thu từ việc bán 32,5% cổ phần được ghi nhận trong ba năm. Điều này cho thấy cổ phiếu đang được định giá thấp đáng kể khi quá trình xử lý tài sản tồn đọng hoàn tất.

Định Giá và Khuyến Nghị

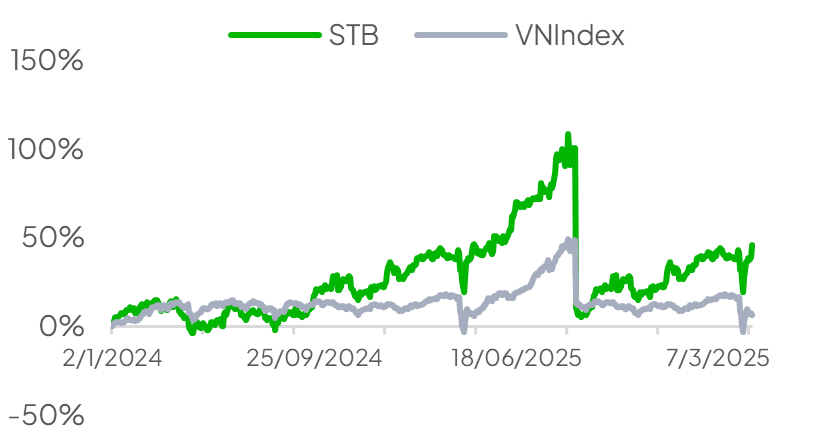

Chúng tôi áp dụng hai phương pháp định giá Thu nhập thặng dư và P/B để xác định giá trị hợp lý của STB, với tỷ trọng 70% cho P/B và 30% cho thu nhập thặng dư. Giá mục tiêu của chúng tôi là 72,600 đồng/cổ phiếu. Chúng tôi khuyến nghị MUA đối với STB với tiềm năng tăng giá 28.2% so với mức giá đóng cửa 56,600 đồng vào ngày 29/09/2025.

Rủi Ro Đầu Tư

Mặc dù sở hữu bảng cân đối tài sản vững chắc và chiến lược đa dạng hóa thu nhập hiệu quả, STB vẫn đối mặt với một số rủi ro hoạt động đáng chú ý:

Rủi ro tiến độ tái cơ cấu chưa hoàn toàn kiểm soát được: Một trong những rủi ro lớn nhất ảnh hưởng đến định giá của STB nằm ở sự không chắc chắn trong việc xử lý các tài sản liên quan đến ông Trầm Bê, đặc biệt là 32.5% cổ phần đang được VAMC nắm giữ. Mặc dù ngân hàng đã hoàn thành 13/14 tiêu chí tái cơ cấu, phiên đấu giá phần cổ phần này vẫn chưa có thời gian cụ thể, và phụ thuộc lớn vào sự chấp thuận của Ngân hàng Nhà nước (NHNN) cũng như điều kiện thị trường. Nếu chưa thể thu hồi giá trị từ khoản tài sản này, STB sẽ chưa thể hoàn nhập dự phòng liên quan hoặc đáp ứng điều kiện để chia cổ tức — hai yếu tố then chốt để mở khóa giá trị định giá. Trong kịch bản thận trọng, chúng tôi điều chỉnh kỳ vọng thời điểm hoàn tất tái cơ cấu sang năm 2026, làm gia tăng mức độ bất định đối với chu kỳ đầu tư ngắn hạn.

Rủi ro lãi suất và tỷ giá: Tỷ giá USD/VND đã đạt mức cao kỷ lục trong 6 tháng đầu năm 2025, chủ yếu do Cục Dự trữ Liên bang Mỹ (Fed) duy trì mức lãi suất cao 4.25%–4.5%, trong bối cảnh thị trường lao động Mỹ vẫn mạnh và áp lực lạm phát kéo dài — một phần bắt nguồn từ chính sách thuế quan dưới thời chính quyền Trump. Trong khi đó, NHNN vẫn theo đuổi chính sách lãi suất thấp nhằm hỗ trợ tăng trưởng kinh tế.

Chênh lệch lãi suất giữa USD và VND đã tăng áp lực mất giá lên đồng nội tệ. Nếu xuất khẩu và dòng vốn FDI không đủ mạnh để củng cố dự trữ ngoại hối, NHNN có thể buộc phải tăng lãi suất hoặc thắt chặt thanh khoản để ổn định tỷ giá. Kịch bản này sẽ tạo áp lực kép lên ngành ngân hàng, vốn đang phải giảm lãi suất cho vay và duy trì NIM, trong khi biên chênh lệch giữa lãi suất huy động và cho vay ngày càng thu hẹp.

Rủi ro an ninh mạng: Rủi ro bảo mật thông tin là thách thức trọng yếu trong bối cảnh STB đang đẩy mạnh chuyển đổi số và mở rộng các dịch vụ trực tuyến. Với khối lượng dữ liệu lớn và mạng lưới giao dịch rộng khắp, ngân hàng đối mặt với nguy cơ tấn công mạng, rò rỉ dữ liệu và vi phạm quy định về bảo mật thông tin. Ngoài ra, việc tích hợp hệ thống cũ với nền tảng số mới làm tăng độ phức tạp trong vận hành và gia tăng rủi ro an toàn hệ thống.

Rủi ro thị trường: Ngân hàng chịu tác động từ các biến động của lãi suất, tỷ giá, giá chứng khoán và giá hàng hóa. Những rủi ro chính bao gồm đánh giá thấp rủi ro thị trường và tập trung danh mục đầu tư quá cao. Việc đẩy nhanh áp dụng chuẩn Basel III và nâng cấp khung quản trị rủi ro thị trường là yếu tố then chốt để đảm bảo an toàn tài chính và ổn định hoạt động của ngân hàng.

Đọc báo cáo đầy đủ theo link: Báo cáo phân tích lần đầu STB