Có nên miễn thuế thu nhập cho các 'cá mập' tài sản số?

29/09/2025

Trong công văn góp ý gửi Bộ Tài chính về Luật Thuế thu nhập cá nhân sửa đổi, sàn giao dịch tiền số Binance khuyến nghị xem xét lại việc đánh thuế trên tổng giá bán tài sản số. Nếu áp dụng, họ cho rằng nên miễn thuế với các nhà tạo lập thị trường.

Nhà tạo lập thị trường (market maker) là các cá nhân hay tổ chức chuyên cung cấp thanh khoản cho thị trường. Họ luôn sẵn sàng mua hoặc bán một loại tài sản ở mức giá đã báo công khai. Nhóm "cá mập" này giúp tạo ra tính thanh khoản trên thị trường, đổi lại phần thưởng của họ là chênh lệch giữa giá mua và giá bán.

Binance cho rằng thu nhập từ chuyển nhượng tài sản số nên được phân loại là thu nhập từ chuyển nhượng vốn và theo đó, tính thuế dựa trên lợi nhuận ròng (giá bán trừ đi giá mua và các chi phí liên quan) nhân 20%. Trong trường hợp không thể xác định lợi nhuận ròng, thuế được tính bằng 0,1% trên giá chuyển nhượng.

"Cách tiếp cận này hướng đến sự cân bằng giữa tính đơn giản và công bằng, đồng thời đảm bảo việc đánh thuế tài sản số phù hợp với các nguyên tắc đã được thiết lập trong việc đánh thuế các giao dịch chứng khoán", đại diện Binance nêu quan điểm.

Song sàn giao dịch lớn nhất thế giới cũng lưu ý việc đánh thuế trên tổng giá trị giao dịch, ngay cả ở mức "có vẻ thấp", cũng làm giảm đáng kể động lực giao dịch tài sản số. Điều này tác động tiêu cực đến ngành do thuế này đánh vào mọi giao dịch cơ sở tổng giá bán trước thuế, ngay cả khi người bán đang chịu lỗ. Ngoài ra, việc này cũng khiến hoạt động giao dịch tần suất cao của một nhóm nhà giao dịch trở nên không khả thi vì họ thường thực hiện khối lượng lớn các giao dịch có biên lợi nhuận thấp thông qua thuật toán tự động.

Theo Binance, việc áp dụng thuế một cách đồng loạt đối với hoạt động này có thể dẫn đến nghĩa vụ thuế vượt quá lợi nhuận thực tế, từ đó làm suy giảm các giao dịch thường xuyên và làm giảm thanh khoản thị trường. Sự vắng mặt của các nhà tạo lập thị trường sẽ ảnh hưởng tiêu cực đến hoạt động và sự ổn định của nền kinh tế tài sản số.

Khi nền kinh tế tài sản số suy thoái sẽ giảm số lượng người tham gia trên thị trường, từ đó dẫn đến sự thiếu hụt tổng thu ngân sách về thuế. Những tác động tiêu cực lan tỏa này đã được ghi nhận ở những khu vực pháp lý áp dụng thuế giao dịch tương tự.

Ví dụ, Indonesia áp thuế 0,22% với giao dịch chuyển nhượng tài sản mã hóa. Ngay sau khi thực thi vào năm 2022, họ đã miễn trừ cho các nhà tạo lập thị trường khỏi chế độ này để giảm thiểu tác động mạnh mẽ lên thanh khoản trong nước. Tuy nhiên, thu ngân sách thuế tài sản mã hóa của Indonesia vẫn giảm 63% vào năm 2023 sau khi cách tính thuế này được áp dụng vào tháng 5/2022, bất chấp giá Bitcoin tăng vọt.

Nói với VnExpress, đại diện Dragon Capital cho rằng việc áp thuế trên tổng giá trị giao dịch trong một số trường hợp có thể vượt quá lợi nhuận thực tế, ảnh hưởng đến hoạt động của các nhà tạo lập thị trường. Do đó, có thể cân nhắc các chính sách ưu đãi có điều kiện cho tổ chức tạo lập thị trường, gắn với yêu cầu minh bạch và nghĩa vụ báo cáo. Trong ngắn hạn, các biện pháp khuyến khích hoặc miễn giảm có thể được xem xét để hỗ trợ thanh khoản và góp phần ổn định thị trường.

Tuy nhiên, về lâu dài, thay vì miễn thuế hoàn toàn, Dragon Capital cho rằng có một hướng tiếp cận hợp lý hơn là áp dụng thuế dựa trên lợi nhuận ròng, tính theo thuế thu nhập doanh nghiệp đối với tổ chức và thuế thu nhập cá nhân cho cá nhân.

Từ góc nhìn của nhà nghiên cứu, PGS.TS Nguyễn Thanh Bình, Chủ nhiệm Trung tâm nghiên cứu công nghệ mới trong kinh doanh (CBET) thuộc Đại học RMIT Việt Nam, cho rằng miễn thuế với các nhà tạo lập thị trường là một đề xuất hợp lý để thu hút họ duy trì thanh khoản. Tuy nhiên, chuyên gia lưu ý nếu không có chính sách tương ứng cho thị trường chứng khoán bởi sẽ dễ vi phạm nguyên tắc trung lập thuế.

Theo ông Bình, việc miễn thuế này có thể chỉ ứng dụng trong ngắn hạn. Đồng thời, cơ quan quản lý cần thiết lập khuôn khổ pháp lý và nghĩa vụ hoạt động rõ ràng đối với nhà tạo lập thị trường (như tiêu chuẩn duy trì báo giá, trần chênh lệch giá, yêu cầu báo cáo minh bạch để tránh lạm dụng những quy tắc như rửa tiền) để bảo đảm trách nhiệm giải trình và ngăn chặn tình trạng doanh nghiệp "gắn mác" tạo lập thị trường chỉ nhằm hưởng ưu đãi thuế.

"Giai đoạn đầu có thể miễn thuế cho các nhà tạo lập thị trường, sau đó về lâu dài nên áp dụng thuế trên phần lợi nhuận của họ", chuyên gia từ Đại học RMIT Việt Nam đề xuất.

Dragon Capital cũng nêu quan điểm chính sách thuế cần đảm bảo công bằng, minh bạch và hỗ trợ phát triển thị trường bền vững. Quỹ ngoại này đề xuất trong ngắn hạn có thể áp dụng mức thuế đơn giản (ví dụ 0,1% mỗi giao dịch, tương tự chứng khoán) đối với các giao dịch minh bạch, nhằm xây dựng ý thức tuân thủ và hỗ trợ hạ tầng quản lý.

Sau đó về dài hạn, chuyển sang hệ thống thuế lãi vốn dựa trên lợi nhuận ròng, cho phép khấu trừ chi phí hợp lý và bù trừ lãi - lỗ. Việc phân định rõ thu nhập cá nhân và thu nhập doanh nghiệp, theo Dragon Capital, là rất quan trọng. Có thể áp dụng cơ chế "sandbox" để thử nghiệm khung chính sách trước khi triển khai rộng rãi.

Họ lấy ví dụ ở Mỹ, tài sản số chịu đồng thời thuế thu nhập (đối với tiền lương, phần thưởng khai thác - mining rewards - hoặc lợi tức staking - staking yields) và thuế lãi vốn (khi bán, hoán đổi hoặc dùng để thanh toán). Thuế suất cũng khác nhau giữa nắm giữ ngắn hạn và dài hạn. Điều này cho thấy tầm quan trọng của việc phân biệt dòng thu nhập và thời gian nắm giữ nhằm đảm bảo tính công bằng và minh bạch trong chính sách thuế.

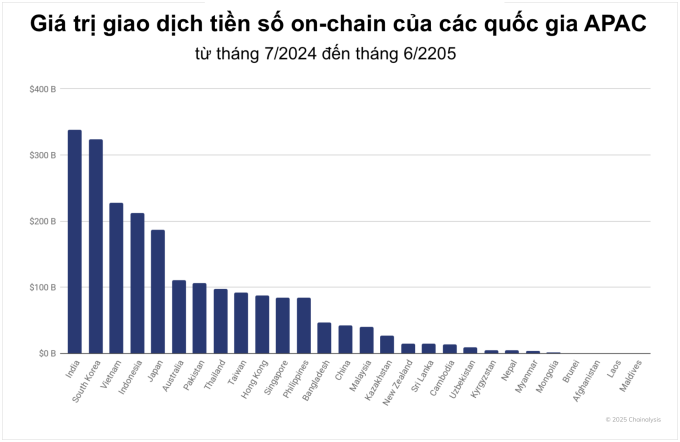

Tài sản số ngày càng phổ biến tại Việt Nam. Theo báo cáo của Triple-A năm 2024, hơn 20% dân số Việt Nam sở hữu tài sản số. Còn theo dữ liệu từ công ty phân tích Chainalysis, giá trị giao dịch tiền số on-chain tại Việt Nam ước tính đạt quanh 220-230 tỷ USD trong giai đoạn tháng 7/2024-6/2025. Trung bình mỗi ngày có khoảng hơn 600 triệu USD (gần 16.300 tỷ đồng) tiền số được giao dịch.

Dòng tiền giao dịch tại Việt Nam hiện xếp thứ ba trong khu vực châu Á - Thái Bình Dương (APAC) và chiếm gần 10% tổng giá trị khu vực này. Theo nhóm phân tích, số liệu trên cho thấy tiền số đang trở nên thông dụng tại Việt Nam trong việc chuyển tiền, chơi game và tiết kiệm.

Trước đây, hoạt động giao dịch, sở hữu tài sản số chưa có hành lang pháp lý rõ ràng. Song Luật Công nghiệp công nghệ số, được Quốc hội ban hành tháng 6 và có hiệu lực từ 1/1/2026, lần đầu quy định tài sản số là tài sản theo pháp luật dân sự hiện hành. Đây cũng là cơ sở để cơ quan thuế áp dụng chính sách thuế tương ứng.

Gần đây, Chính phủ đưa ra nghị quyết thí điểm thị trường tài sản mã hóa trong vòng 5 năm. Các hoạt động trên thị trường này gồm chào bán, phát hành tài sản mã hóa; tổ chức thị trường giao dịch và cung cấp dịch vụ. Song song đó, hai trung tâm tài chính quốc tế tại TP HCM và Đà Nẵng cũng đang được chuẩn bị xây dựng, tạo ra "sandbox" cho các dự án tài sản số thử nghiệm.

Tất Đạt

Nguồn từ: Vnexpress.net