Company Report: SHB

08/04/2024

Thông tin chung

Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) được thành lập vào năm 1993 và niêm yết trên HNX vào năm 2009 trước khi chuyển sang HoSE từ năm 2021. Nhờ cung cấp các dịch vụ như huy động vốn, tiếp nhận vốn, cho vay, góp vốn liên doanh, dịch vụ thanh toán, đến nay, SHB tự hào thuộc Top 5 Ngân hàng TMCP tư nhân lớn nhất Việt Nam và Top 16 tổ chức tín dụng có tầm ảnh hưởng quan trọng trong hệ thống ngân hàng nước ta. Hiện, SHB sở hữu 569 điểm giao dịch trong và ngoài nước và phục vụ hơn 5 triệu khách hàng.

Cập nhật thông tin gần nhất

Quý IV/2023, SHB ghi nhận tổng thu nhập lãi và các khoản tương tự đạt 15,132 tỷ đồng, tăng 39.2%; lợi nhuận sau thuế tăng 15.4% lên 579 tỷ đồng so với cùng kỳ năm 2022.

Ngày 21/11/2023, T&T Group, SHB và PV Power hợp tác kiến tạo hệ sinh

thái; ba bên hướng tới mục tiêu trở thành đối tác chiến lược của nhau trong quá

trình hoạt động và phát triển.

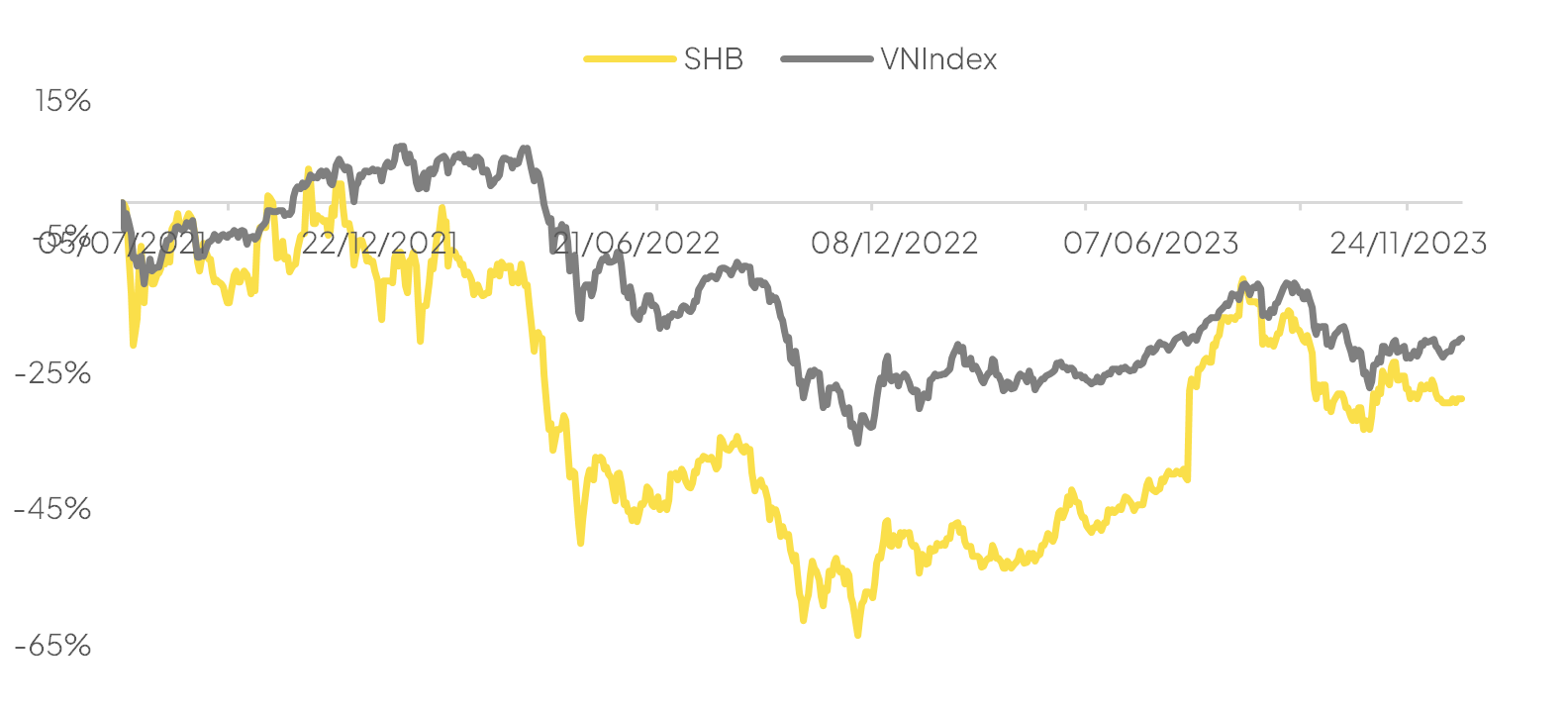

Diễn biến giá cổ phiếu so với VNINDEX

Điểm nhấn tài chính

Điểm nhấn tài chính

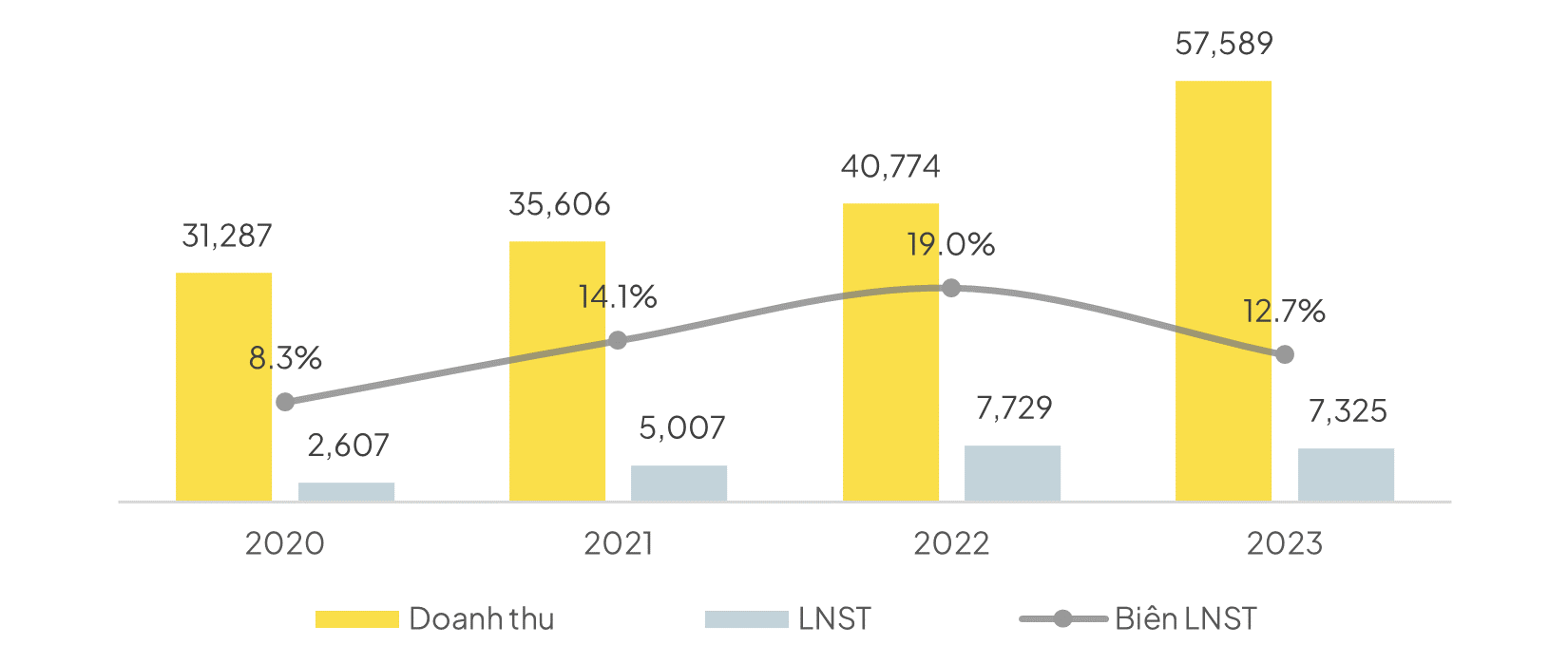

Lũy kế cả năm 2023, SHB ghi nhận tổng thu nhập lãi và các khoản tương tự đạt

57,589 tỷ đồng, tăng 41.2% so với cùng kỳ năm 2022. Trong đó, chiếm tỷ trọng lớn

nhất là thu nhập lãi cho vay, tăng 36.1% svck, đạt 52,239 tỷ đồng. Mặt khác, thu nhập lãi thuần chỉ tăng 9.9% lên

19,285 tỷ đồng, chủ yếu do chi phí lãi và các chi phí tương tự tăng mạnh 64.9%,

lên 38,304 tỷ đồng so với năm 2022. Lãi thuần từ kinh doanh ngoại hối ghi nhận gấp

gần hơn 2.4 lần svck, lên 282 tỷ đồng. Trong khi đó, lãi thuần từ

hoạt động dịch vụ giảm đến 38.8%, còn 545 tỷ đồng so với đầu kỳ. [A1] Tuy vậy, tổng chi phí hoạt động tăng 15.0% lên mức 5,5052 tỷ

đồng; và ngân hàng tăng trích lập dự phòng rủi ro tín dụng

với tổng chi phí đạt 7,038 tỷ đồng, tăng 33.8% so

với cùng kỳ. Kết quả là, lợi nhuận sau thuế lũy kế cả năm 2023 giảm nhẹ 5.2%, đạt 7,325

tỷ đồng.

Lũy kế cả năm 2023, SHB ghi nhận tổng thu nhập lãi và các khoản tương tự đạt

57,589 tỷ đồng, tăng 41.2% so với cùng kỳ năm 2022. Trong đó, chiếm tỷ trọng lớn

nhất là thu nhập lãi cho vay, tăng 36.1% svck, đạt 52,239 tỷ đồng. Mặt khác, thu nhập lãi thuần chỉ tăng 9.9% lên

19,285 tỷ đồng, chủ yếu do chi phí lãi và các chi phí tương tự tăng mạnh 64.9%,

lên 38,304 tỷ đồng so với năm 2022. Lãi thuần từ kinh doanh ngoại hối ghi nhận gấp

gần hơn 2.4 lần svck, lên 282 tỷ đồng. Trong khi đó, lãi thuần từ

hoạt động dịch vụ giảm đến 38.8%, còn 545 tỷ đồng so với đầu kỳ. [A1] Tuy vậy, tổng chi phí hoạt động tăng 15.0% lên mức 5,5052 tỷ

đồng; và ngân hàng tăng trích lập dự phòng rủi ro tín dụng

với tổng chi phí đạt 7,038 tỷ đồng, tăng 33.8% so

với cùng kỳ. Kết quả là, lợi nhuận sau thuế lũy kế cả năm 2023 giảm nhẹ 5.2%, đạt 7,325

tỷ đồng.

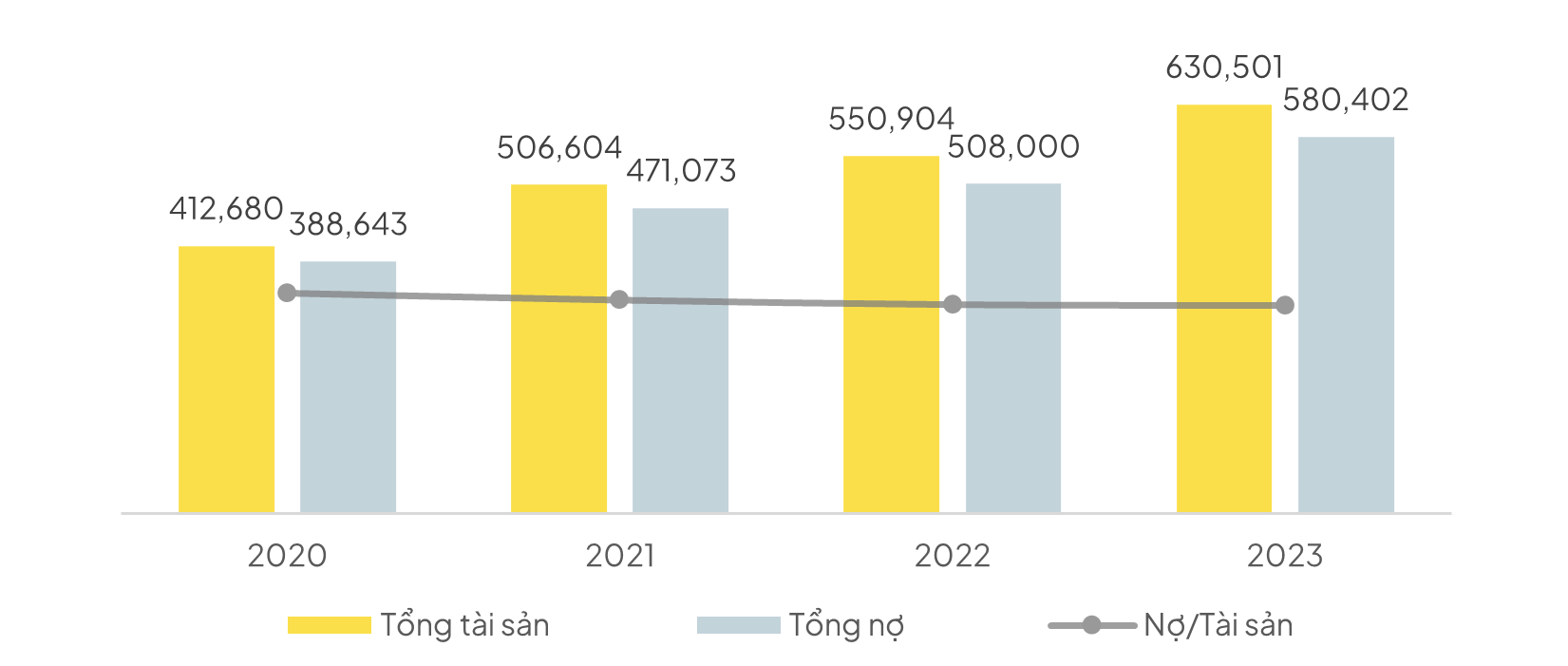

Tính đến

cuối năm 2023, tổng tài sản của ngân hàng đạt 630,501 tỷ đồng, tăng 16.2% so với

đầu năm, trong đó, cho vay khách hàng chiếm tỷ trọng lớn nhất (tương đương gần

70% tổng tài sản) với 438,464 tỷ đồng, tăng 13.7%. Trong

bối cảnh tín dụng toàn ngành khó khăn, tổng nợ xấu của SHB tăng mạnh 22.0% lên 13,239

tỷ đồng, kéo theo tỷ lệ nợ xấu tăng từ 2.98%

hồi đầu năm lên 3.1%, song tỷ lệ

bao phủ nợ xấu tăng từ mức

65.0% lên 68.7% chủ yếu nhờ tăng trích lập dự phòng. tỷ lệ bao phủ nợ xấu tăng từ 65.0% chỉ còn 68.7%[A2] . Mặt khác, nợ phải trả cũng tăng 16.2%,

lên 580,402 tỷ đồng, với tiền gửi của khách hàng tăng 23.7%, đạt 447,503 tỷ đồng.

Năm 2023, SHB

đặt mục tiêu lợi nhuận trước thuế trên 10,600 tỷ đồng, tăng 9.67% so với năm

2022. Như vậy, với tổng lợi nhuận trước thuế cả năm đạt 9,239 tỷ đồng, SHB đã

hoàn thành 9087% kế hoạch đề

ra.

Năm 2023, SHB

đặt mục tiêu lợi nhuận trước thuế trên 10,600 tỷ đồng, tăng 9.67% so với năm

2022. Như vậy, với tổng lợi nhuận trước thuế cả năm đạt 9,239 tỷ đồng, SHB đã

hoàn thành 9087% kế hoạch đề

ra.

Đặc biệt, SHB kỳ vọng nền tảng Ngân hàng số với thương hiệu SHB SAHA mới cho ra mắt sẽ đánh dấu một bước chuyển đổi quan trọng trong chiến lược trở thành “Ngân hàng số được yêu thích nhất tại Việt Nam” vào năm 2027.

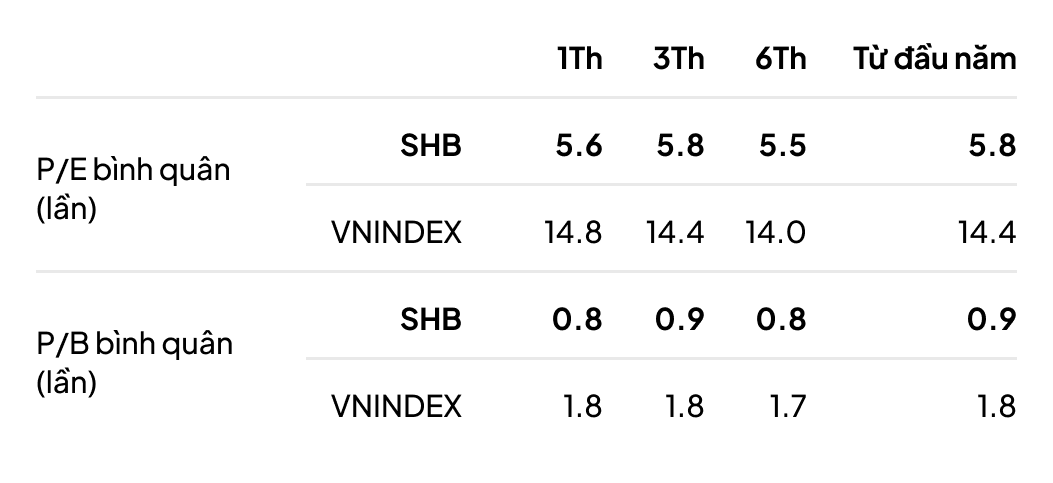

Định giá cổ phiếu so với VNINDEX

Giá trị khoản đầu tư 100K VND vào các kênh tài sản qua các năm

Giá trị khoản đầu tư 100K VND vào các kênh tài sản qua các năm