Company Report: DHG

04/04/2024

Thông tin chung

Tiền thân của CTCP Dược Hậu Giang là Xí nghiệp quốc doanh Dược phẩm 2/9, thành lập ngày 02/9/1974. Đến ngày 02/9/2004, cổ phần hóa Xí nghiệp Liên hợp Dược Hậu Giang thành Công ty Cổ phần Dược Hậu Giang. Công ty hoạt động chính trong lĩnh vực sản xuất và kinh doanh dược phẩm, vật tư, trang thiết bị, dụng cụ y tế, thực phẩm chức năng và dược mỹ phẩm, và cung cấp dịch vụ chăm sóc sức khỏe. DHG được niêm yết trên Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE) từ năm 2006.

Cập nhật thông tin gần nhất

Quý IV/2023, Dược Hậu Giang ghi nhận doanh thu thuần và lợi nhuận sau thuế đạt 1,535 tỷ và 261 tỷ đồng, lần lượt tăng 15.4% và 10.6% svck 2022, do DHG Pharma tiếp tục tập trung bán các sản phẩm chiến lược, chủ lực.

Nhà máy Betalactam đạt tiêu chuẩn JAPAN/EU_GMP được khởi công xây dựng vào năm 2022 dự kiến hoàn thành và đưa vào hoạt động trong năm 2024, với công suất thiết kế khoảng 1 tỷ sản phẩm/năm.

Ngày 18/01/2024, tại TP. Hồ Chí Minh, Dược Hậu Giang tiếp tục

được vinh danh trong Top 10 công ty dược Việt Nam uy tín năm 2023 do Công ty Cổ

phần Báo cáo Đánh giá Việt Nam (Vietnam Report) tổ chức.

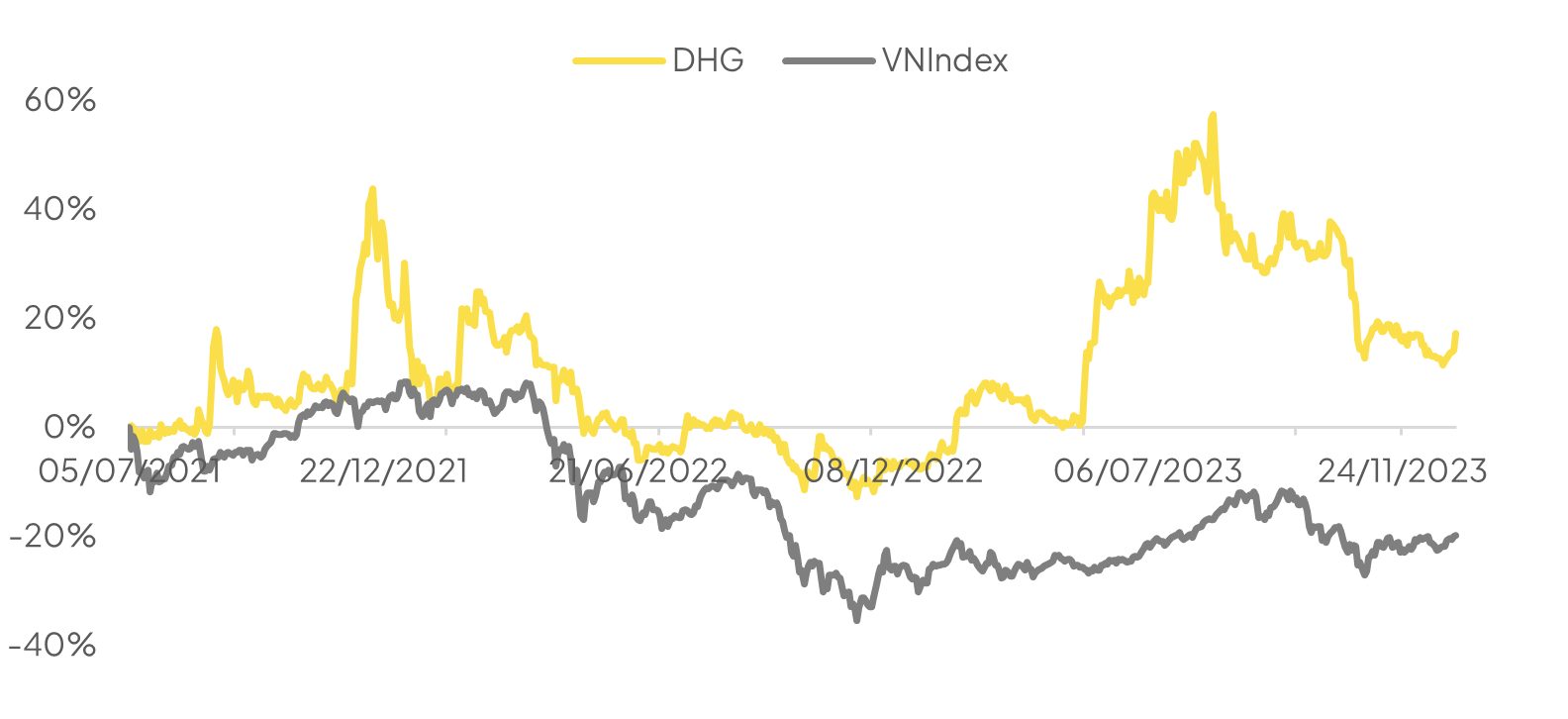

Diễn biến giá cổ phiếu so với VNINDEX

Điểm nhấn tài chính

Điểm nhấn tài chính

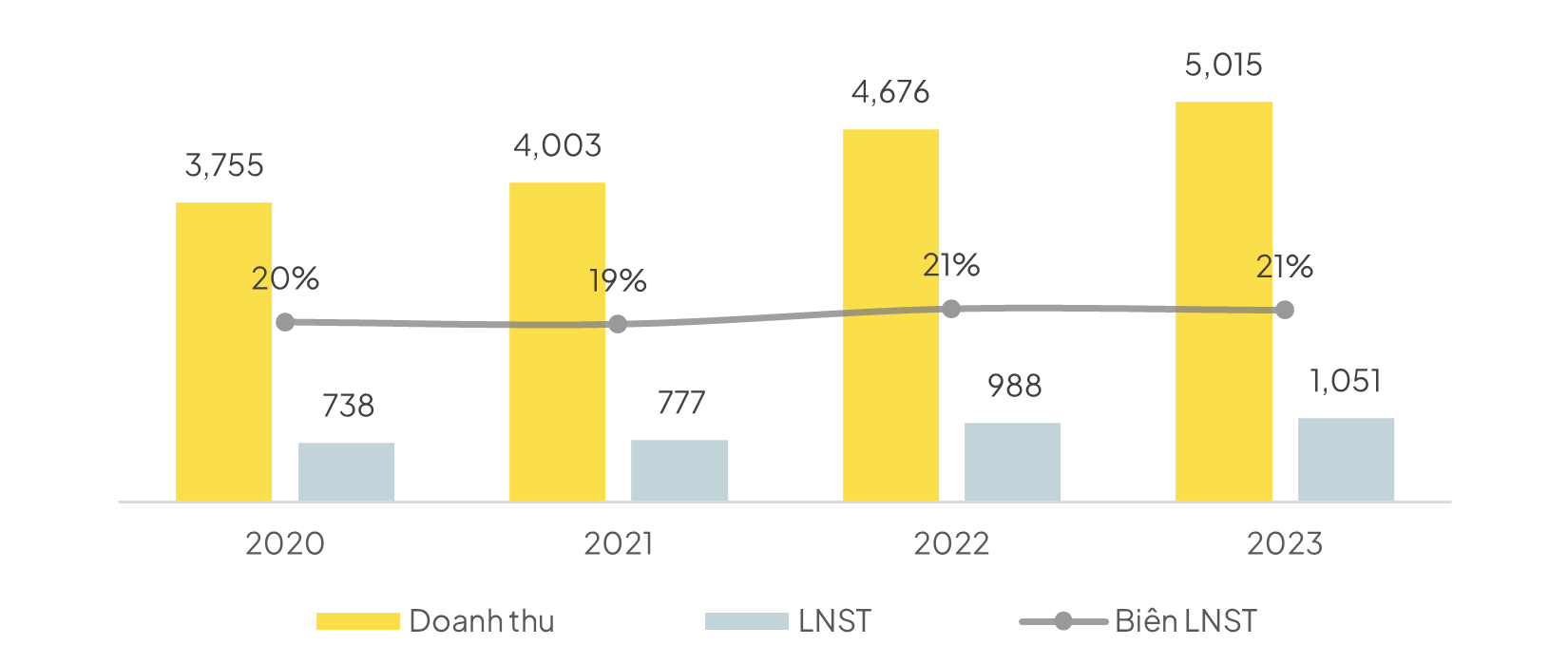

Lũy

kế cả năm 2023, DHG ghi nhận doanh thu thuần và lợi nhuận sau thuế lần

lượt đạt 5,015 tỷ đồng và 1,051 tỷ đồng, lần lượt tăng

7.3%

và 6.3%

svck 2022. Theo lãnh đạo doanh nghiệp, kết quả tăng trưởng trên là nhờ tập

trung bán các sản phẩm chiến lược, thiết lập hệ thống phân phối chặt chẽ và kết

nối được với khách hàng.

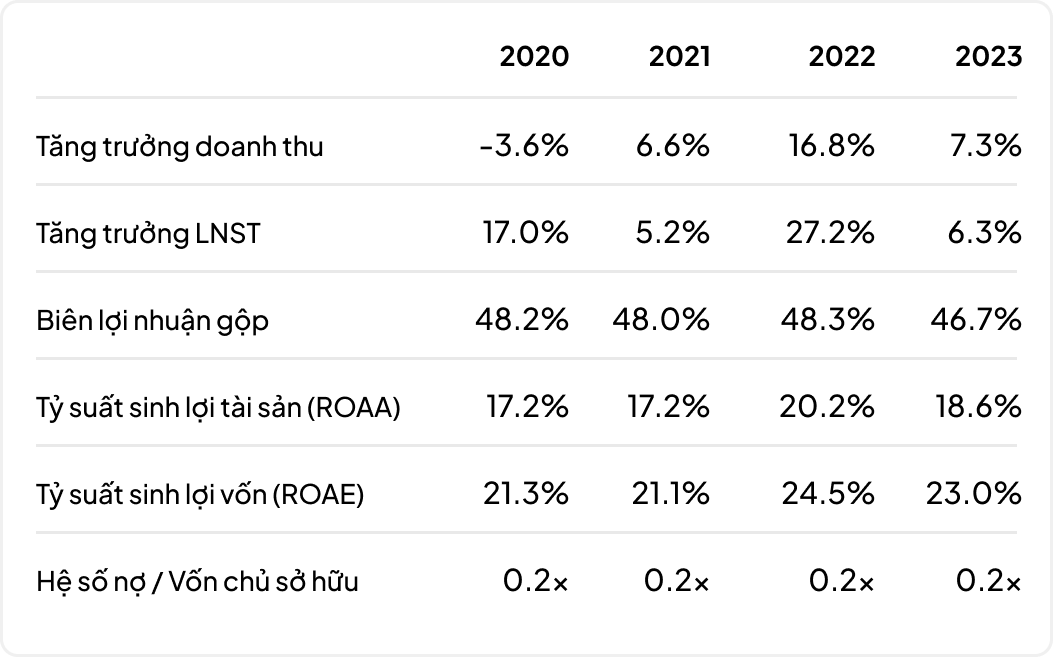

Giá vốn hàng bán lũy kế cả năm 2023

của DHG tăng 10.5% lên 2,672 tỷ đồng khiến biên lợi nhuận gộp giảm nhẹ từ mức

48.3% trong cả năm 2022 xuống còn 46.7%. Tuy vậy, lãi ròng từ hoạt

động tài chính của DHG tăng mạnh gấp 3.5 lần lên mức 127 tỷ đồng, chủ yếu nhờ khoản lãi tiền gửi tăng tới 68.0% lên 202 tỷ đồng trong khi chi

phí tài chính giảm 10.1% xuống còn gần 91 tỷ đồng. Mặt khác, trong năm 2023, tổng chi phí hoạt động của DHG tăng 9.3% so với cùng kỳ

lên 1,291 tỷ đồng.

Lũy

kế cả năm 2023, DHG ghi nhận doanh thu thuần và lợi nhuận sau thuế lần

lượt đạt 5,015 tỷ đồng và 1,051 tỷ đồng, lần lượt tăng

7.3%

và 6.3%

svck 2022. Theo lãnh đạo doanh nghiệp, kết quả tăng trưởng trên là nhờ tập

trung bán các sản phẩm chiến lược, thiết lập hệ thống phân phối chặt chẽ và kết

nối được với khách hàng.

Giá vốn hàng bán lũy kế cả năm 2023

của DHG tăng 10.5% lên 2,672 tỷ đồng khiến biên lợi nhuận gộp giảm nhẹ từ mức

48.3% trong cả năm 2022 xuống còn 46.7%. Tuy vậy, lãi ròng từ hoạt

động tài chính của DHG tăng mạnh gấp 3.5 lần lên mức 127 tỷ đồng, chủ yếu nhờ khoản lãi tiền gửi tăng tới 68.0% lên 202 tỷ đồng trong khi chi

phí tài chính giảm 10.1% xuống còn gần 91 tỷ đồng. Mặt khác, trong năm 2023, tổng chi phí hoạt động của DHG tăng 9.3% so với cùng kỳ

lên 1,291 tỷ đồng.

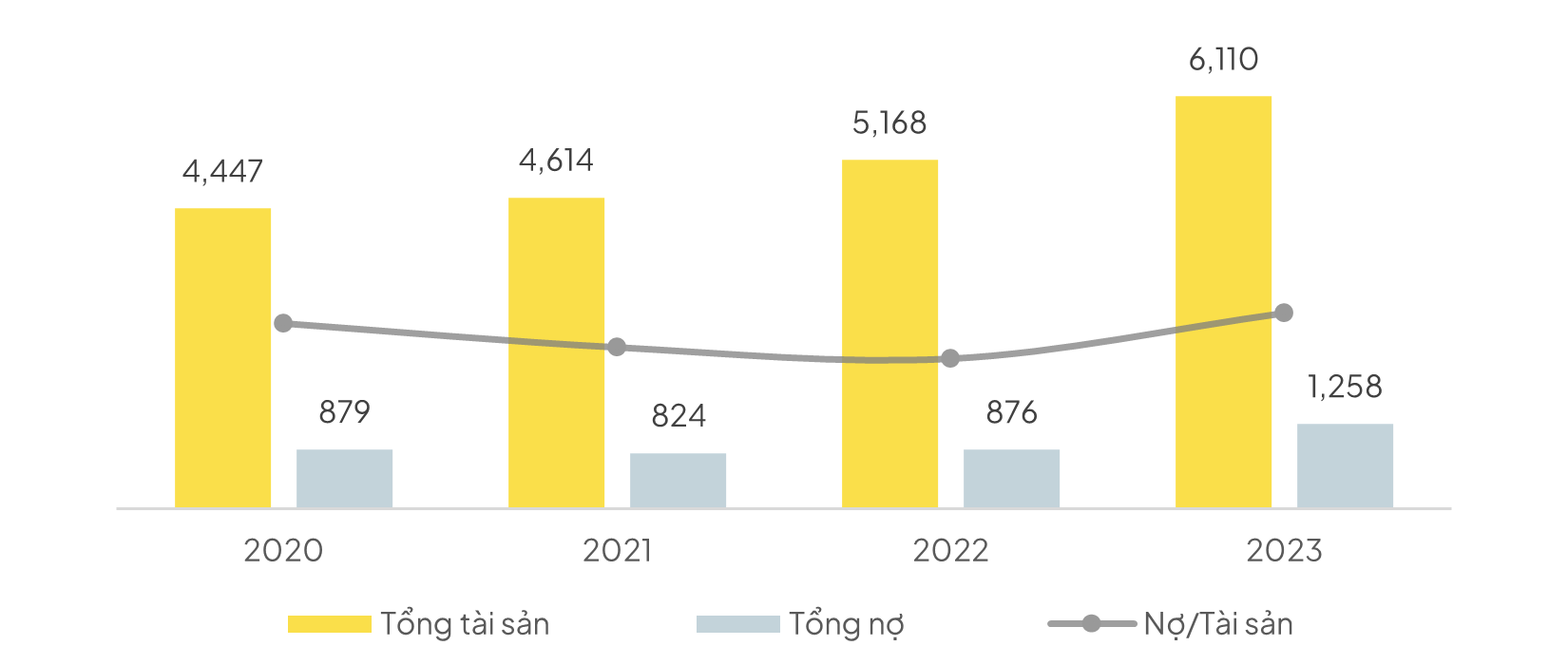

Tính đến cuối năm 2023, tổng tài sản của Dược Hậu Giang tăng 18.2% so với đầu năm lên 6,110 tỷ đồng, trong đó tiền và tương đương tiền tăng gấp 2.8 lần, lên 94 tỷ đồng chủ yếu nhờ tăng mạnh tiền gửi không kỳ hạn tại ngân hàng. DHG cũng duy trì chiến lược gia tăng hàng tồn kho để giảm thiểu rủi ro biến động giá nguyên liệu đầu vào, theo đó hàng tồn kho ghi nhận tăng 22.9% lên 1,539 tỷ đồng. Khoản tài sản dở dang dài hạn tăng gần 6 lần so với đầu năm, lên gần 554 tỷ đồng, phần lớn là chi phí đầu tư mở rộng dự án nhà máy Dược phẩm và nhà máy in bao bì DHG. Mặt khác, nợ phải trả của Dược Hậu Giang tăng đáng kể 43.5% lên mức 1,258 tỷ đồng, chủ yếu do vay ngắn hạn ngân hàng tăng gấp 5 lần lên mức 572 tỷ đồng,

Năm 2023, công ty đặt mục tiêu

5,000 tỷ đồng doanh thu thuần và 1,130 tỷ đồng lợi nhuận trước thuế. Như vậy, kết

thúc năm 2023, DHG đã hoàn thành gần 100% kế hoạch doanh thu và 103% kế hoạch lợi nhuận đề ra cho năm 2023.

Sang năm 2024, CTCP Dược Hậu

Giang đặt mục tiêu tăng doanh thu thận trọng hơn, với doanh thu ước đạt 5,200 tỷ

đồng, tăng 4% so với doanh thu thực hiện năm 20023 và lãi trước thuế đạt 1,080

tỷ đồng, giảm 7% so với năm 2023.

Năm 2023, công ty đặt mục tiêu

5,000 tỷ đồng doanh thu thuần và 1,130 tỷ đồng lợi nhuận trước thuế. Như vậy, kết

thúc năm 2023, DHG đã hoàn thành gần 100% kế hoạch doanh thu và 103% kế hoạch lợi nhuận đề ra cho năm 2023.

Sang năm 2024, CTCP Dược Hậu

Giang đặt mục tiêu tăng doanh thu thận trọng hơn, với doanh thu ước đạt 5,200 tỷ

đồng, tăng 4% so với doanh thu thực hiện năm 20023 và lãi trước thuế đạt 1,080

tỷ đồng, giảm 7% so với năm 2023.

Ngoài ra, DHG dự kiến trình ĐHĐCĐ thông qua mức cổ tức 2023 tới 75% (tương đương 7,500 đồng/cp), cũng là mức cao nhất từ trước tới nay.Mặt khác, giai đoạn cuối 2022 – quý 4/2024, DHG tiếp tục đầu tư thêm nhà máy Japan-GMP với tổng mức đầu tư gần 700 tỷ đồng cho công suất một tỷ viên/năm (gần 25% công suất hiện hữu). Có thể nói, đây chính là động lực tăng trưởng dài hạn cho DHG từ sau năm 2025.

Định giá cổ phiếu so với VNINDEX

Khuyến nghị đầu tư của các CTCK

Khuyến nghị đầu tư của các CTCK

Giá mục tiêu là định giá công ty do các nhà phân tích thuộc các công ty chứng khoán đánh giá và phân tích. Các nhà phân tích so sánh giá thị trường và giá mục tiêu để đưa ra quyết định mua bán. Thông thường, khi giá thị trường thấp hơn mức định giá một mức nhất định sẽ có Khuyến Nghị Mua. Ngược lại nếu giá thị trường cao hơn mức định giá thì sẽ là Khuyến Nghị Bán.

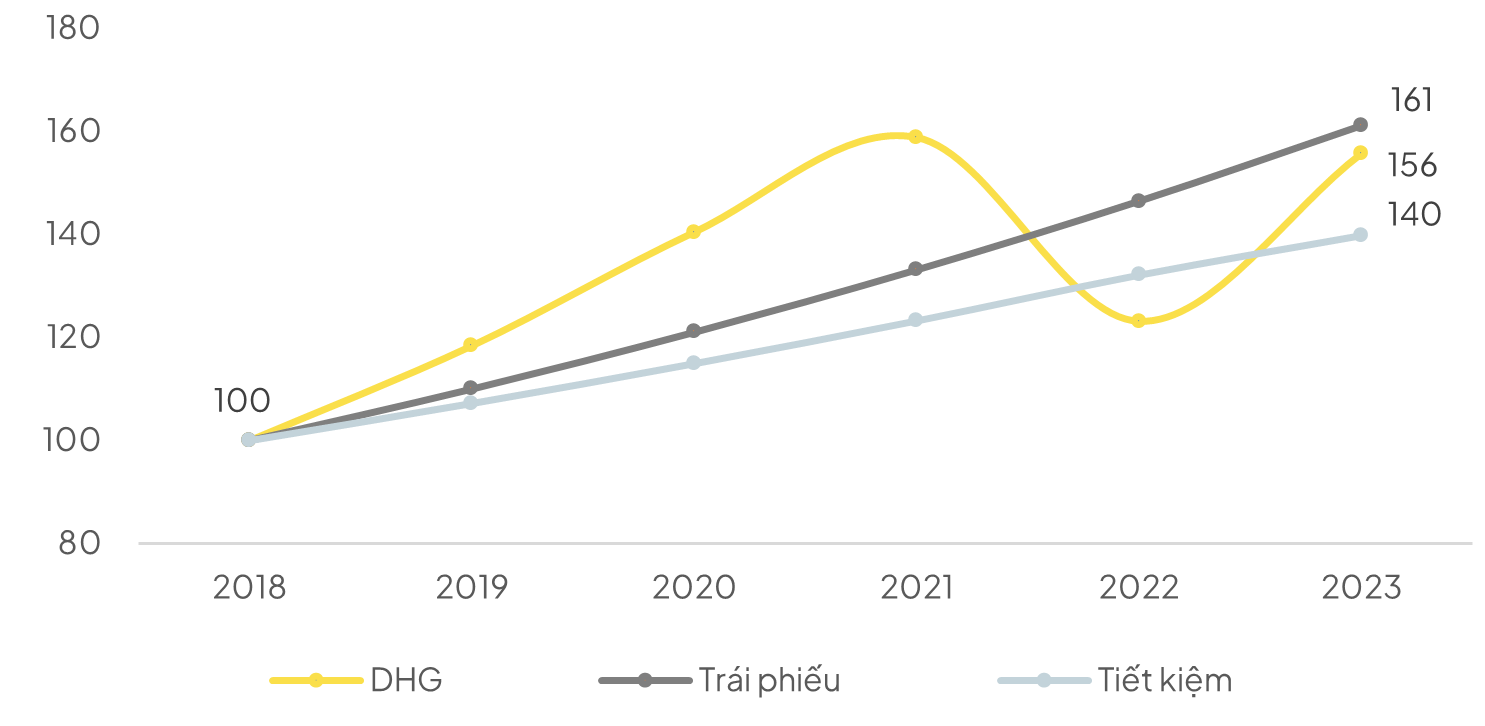

Giá trị khoản đầu tư 100K VND vào các kênh tài sản qua các năm

Giá trị khoản đầu tư 100K VND vào các kênh tài sản qua các năm