Company Report: PVS

29/01/2024

Thông tin chung

Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PTSC) được thành lập vào năm 1993 và niêm yết trên sàn HNX vào năm 2007. PTSC được đánh

giá là Tổng công ty hàng đầu trong lĩnh vực cung cấp các dịch vụ kỹ thuật dầu

khí, công nghiệp tại Việt Nam, và là thương hiệu lớn trên thị trường dịch vụ dầu

khí, công nghiệp trong khu vực. Hiện, Tổng công ty với 13 công ty con và 6

công ty liên kết hoạt động đa ngành đã trở thành nhà cung cấp dịch vụ kỹ thuật

dầu khí hàng đầu tại Việt Nam và có tên tuổi trong khu vực Đông Nam Á.

Cập nhật thông tin gần nhất

Quý IV/2023, PTSC ghi nhận doanh thu thuần đạt 6,758 tỷ đồng, tăng 27.9% so với cùng kỳ. Tuy nhiên, các khoản chi phí tăng, như giá vốn hàng bán tăng 27.9%, chi phí quản lý doanh nghiệp gấp gần 2.5 lần, góp phần khiến lãi ròng giảm 45.9% còn 293 tỷ đồng.

Chỉ trong hơn 3

tháng, tính đến 18/01/2024, nhóm quỹ Dragon Capital đã bán tổng cộng hơn 1.2

triệu cổ phiếu PVS và giảm tỷ lệ sở hữu từ 6.14% xuống còn 5.88%.

Diễn biến giá cổ phiếu so với VNINDEX

Điểm nhấn tài chính

Lũy

kế cả năm 2023, PTSC ghi nhận doanh thu thuần tăng 18.2%, đạt 19,349 tỷ đồng. Chiếm

tỷ trọng lớn trong doanh thu của PTSC đến từ các hợp đồng xây dựng, chiếm 10,938

tỷ đồng. Giá vốn hàng bán ghi nhận tăng 20% so với cùng kỳ lên 18,401 tỷ đồng,

khiến biên lợi nhuận gộp lũy kế của PTSC thu hẹp từ 6.2% cùng kỳ về 4.9%. Mặc

dù doanh thu tài chính tăng mạnh 58.6% lên gần 776 tỷ đồng, chủ yếu nhờ lãi tiền

gửi, tiền cho vay tăng gần 2 lần so với cùng kỳ, song các khoản chi phí tăng

cao do các hoạt động chuẩn bị và triển khai các dự án phát sinh mới trong quý. Do

đó, lũy kế cả năm, PTSC ghi nhận lãi

ròng đạt 899 tỷ đồng, giảm 14.4% so với cùng kỳ năm 2022.

Tính đến cuối năm 2023, tổng tài sản của PTSC đạt 26,401 tỷ đồng, tăng nhẹ 2.2% so với đầu năm. Doanh nghiệp nắm giữ gần 10,087 tỷ tiền mặt, các khoản tương đương và tiền gửi kỳ hạn không quá 12 tháng, chiếm 38% tổng tài sản. Phải thu ngắn hạn từ khách hàng giảm 24% còn 3,162 tỷ đồng. Về cơ cấu nợ, PTSC ghi nhận nợ phải trả ở mức 13,018 tỷ đồng, tăng nhẹ 1.1% so với đầu năm. Trong đó, nợ ngắn hạn chiếm 71%, ghi nhận ở mức 9,206 tỷ đồng, phần lớn là các khoản phải trả người bán ngắn hạn.

Năm 2023, PVS đặt kế hoạch doanh thu hợp nhất 13,200 tỷ đồng

và lợi nhuận sau thuế 560 tỷ đồng. Như vậy, kết thúc năm 2023, PVS vượt 47% kế

hoạch doanh thu và 61% kế hoạch lợi nhuận cả năm.

Với việc đã trúng các gói thầu EPCI, PVS được kỳ vọng có thể triển khai các công việc trong 6 tháng đầu năm 2024. Ngoài Lô B Ô Môn, thị trường nội địa cũng sẽ có một số dự án sớm đi vào khai thác như: Lạc Đà Vàng A&B, Sư Tử Trắng 2B, xa hơn có thể là dự án Nam Du U Minh, nhờ đó sẽ góp phần tạo ra khối lượng công việc lớn cho PVS trong giai đoạn 2024-2027.

Ngoài ra, PVS mới công bố nghị quyết triệu tập họp ĐHĐCĐ

bất thường năm 2024, dự kiến diễn ra vào ngày 02/02/2024, nhằm thông qua triển

khai hợp đồng nằm trong gói thầu EPCI#1 của dự án phát triển mỏ Lô B (Dự án khí

Lô B), thuộc dự án đường ống dẫn khí Lô B – Ô Môn cùng 4 nhà máy nhiệt điện với

tổng giá trị đầu tư 12 tỷ USD.

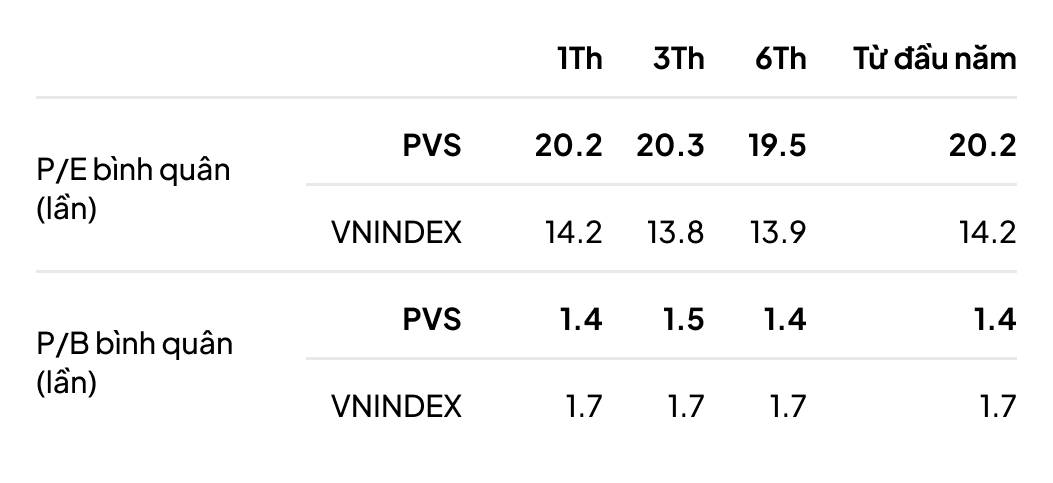

Định giá cổ phiếu so với VNINDEX

Khuyến nghị đầu tư của các CTCK

Khuyến nghị đầu tư của các CTCK

Giá mục tiêu là định giá công ty do các nhà phân tích thuộc các công ty chứng khoán đánh giá và phân tích. Các nhà phân tích so sánh giá thị trường và giá mục tiêu để đưa ra quyết định mua bán. Thông thường, khi giá thị trường thấp hơn mức định giá một mức nhất định sẽ có Khuyến Nghị Mua. Ngược lại nếu giá thị trường cao hơn mức định giá thì sẽ là Khuyến Nghị Bán.